Libro de Balances

Es un documento por medio del cual se comprueba que los asientos del Libro Diario han sido pasados correctamente al Libro Mayor. Se puede decir que el Balance de Comprobación es una lista de todas las cuentas que se han abierto en el Mayor Principal, e indican en un momento determinado el total de cargos y abonos que se han registrado. Su presentación es mensual, o con la frecuencia que se estima conveniente.

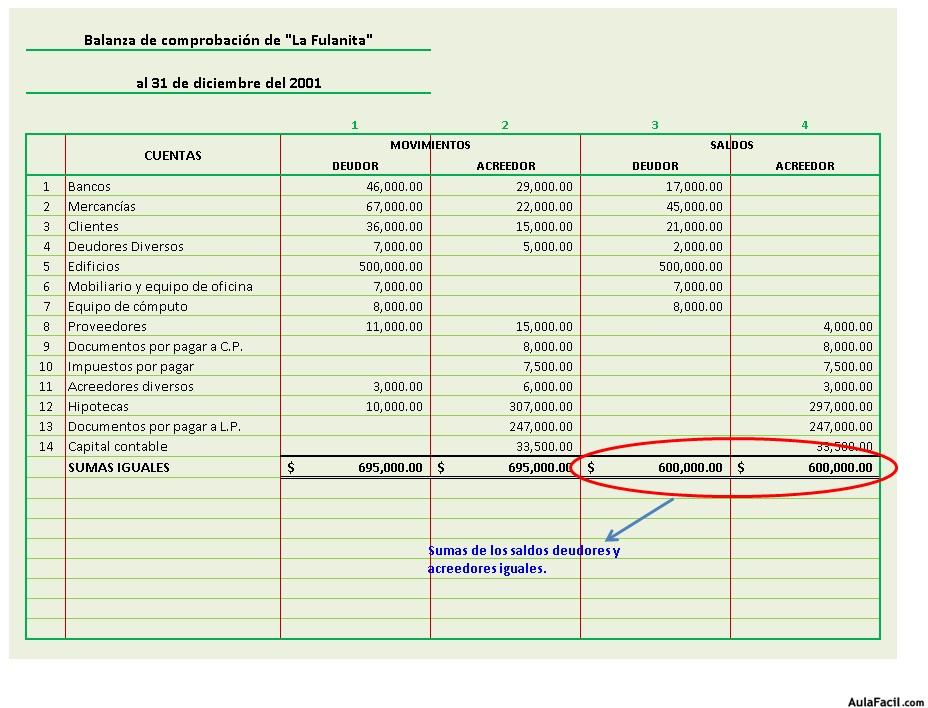

Una vez determinado el saldo de cada una de las cuentas del Libro Mayor estos se registraran en el Balance de Comprobación en las columnas respectivas; es decir, en el DEBE si es un saldo Deudor o en el HABER si es un saldo Acreedor. Representa el estado a la fecha de la presentación, de dicha cuenta.

A estos Balances se refiere el artículo 28 del Código de Comercio, al señalar que: "Al menos trimestralmente se transcribirán (al libro de inventarios y cuentas anuales) con sumas y saldos los balances de comprobación."

Contenido: Es la relación o lista de cuentas del Mayor Principal con sus respectivos importes o saldos. Contiene cuentas del Activo, Pasivo, Capital, Ingresos y Egresos.

NOTA: Esto es sólo una prueba de exactitud del equilibrio de la ecuación patrimonial. Las sumas iguales en un Balance de Comprobación no son una garantía de que las cifras sean exactas, ni de que las cuentas manejadas sean las correctas; ellas sólo indican que hay igualdad de cargos y abonos e igualdad en los saldos deudores y acreedores. Es la demostración de haber respetado la Teoría del Cargo y Abono.